W 2016 r. handel e-commerce będzie stanowić już bowiem jedną piątą całkowitej sprzedaży detalicznej – to najważniejszy dla naszej branży wniosek z corocznego raportu „Global Powers of Retailing 2013. Retail Beyond” przygotowanego przez firmę doradczą Deloitte. Największym wzywaniem dla handlu będzie walka o wirtualnego klienta. Konsumenci coraz częściej wybierają ofertę e-commerce lub zakupy mieszane (oglądają towar w sklepie stacjonarnym, a kupują w sieci).

Ostatni rok finansowy był dla sieci handlowych podobny do roku wcześniejszego, w którym handel odbijał się po światowym kryzysie. Łączne przychody detalistów, którzy znaleźli się na liście TOP 250 Deloitte przekroczyły 4 biliony dolarów, przy wzroście o 5,1 proc. w porównaniu z rokiem wcześniejszym. Ponad 80 proc. sieci odnotowało wzrost przychodów. Średnia marża zysku netto w branży, podobnie jak w roku finansowym 2010 r., wyniosła 3,8 proc. To wszystko udało się osiągnąć pomimo kryzysu finansowego, który dotknął Europę Zachodnią i złej sytuacji ekonomicznej w Japonii, wywołanej trzęsieniem ziemi i tsunami.

Największe sieci handlowe, szczególnie pochodzące z krajów europejskich i USA, nie mają wyjścia – muszą szukać źródeł przychodów na nowych rynkach. Tylko tak mogą poprawiać swoje wyniki finansowe pomimo stagnacji ich rodzimych rynków. Aż 62 proc. firm z TOP 250 działa dziś w więcej niż jednym kraju, a 82 proc. z tej grupy więcej niż w jednym subregionie. Zatem tylko niecałe 20 proc. europejskich spółek prowadziło aktywność wyłącznie na swoich krajowych rynkach.

Według ekspertów Deloitte największym wzywaniem dla handlu będzie walka o wirtualnego klienta. Konsumenci coraz częściej wybierają ofertę e-commerce lub zakupy mieszane (oglądają towar w sklepie stacjonarnym, a kupują w sieci).

„Niska cena przestała być jedynym czynnikiem, który przyciąga klienta i decyduje o jego wyborze. Równie ważna stała się dostępność, możliwość obejrzenia i porównania cen w Internecie i wreszcie różnorodność wyboru. To klient decyduje gdzie kupi przedmiot, którym jest zainteresowany, a sprzedawca musi mu to umożliwić. Dotyczy to wszystkich branż: począwszy od sklepów spożywczych po dobra luksusowe i sprzęt elektroniczny” – wyjaśnia Magdalena Jończak, Dyrektor w dziale Konsultingu Deloitte.

Rosnąca popularność sklepów internetowych to także skutek coraz większej dostępności smartfonów i innych urządzeń mobilnych. Szacuje się, że liczba użytkowanych smartfonów zbliży się pod koniec tego roku do 2 mld. W tej chwili e-commerce stanowi 5,1 proc. całego handlu, w 2016 r. będzie to już 17-21 proc. (jego wartość w skali globalnej wyniesie 628-752 mld dolarów).

Sprzedawcy muszą więc inwestować w nowe kanały sprzedaży poprzez zakup technologii, ale także szkolenie pracowników, którzy często nie są przygotowani, by komunikować się z klientami przez Internet. Coraz większą rolę w handlu zaczynają odgrywać także media społecznościowe, tj. Facebook czy Twitter, za pośrednictwem których handlowcy powinni budować relacje z klientami.

„Minęły czasy, gdy firmy miały luksus kontrolowania swojego wizerunku za pośrednictwem działów Public Relations czy prawników. Obecnie komunikacja z konsumentami musi odbywać się non stop – 24 godziny na dobę przez siedem dni w tygodniu, dodatkowo musi być natychmiastowa, spersonalizowana i zrozumiała dla odbiorcy. Jeżeli te warunki nie zostaną spełnione klient natychmiast pójdzie do konkurencji” – tłumaczy Antoine de Riedmatten.

Jak wynika z listy TOP 250 sektor FMCG stanowi ponad 50 proc. wszystkich detalistów w zestawieniu. Dominuje on także w pierwszej dziesiątce, gdzie osiem firm reprezentuje właśnie dobra szybko zbywalne. Sektor ten pod względem wzrostu przychodów (5,6 proc.) wyprzedził w omawianym okresie branżę modową i przemysłową. Wzrost przychodów w sektorze odzieżowym zmniejszył się z siedmiu do pięciu procent rok do roku. Nie zmienia to jednak faktu, że wciąż jest to najbardziej rentowny segment. W sektorze dóbr przemysłowych, produktów sportowych i rekreacyjnych odnotowano wysoką rentowność i znaczne wzrosty przychodów, jednak wyniki te nie osiągnęły wartości z FY 2010 r.

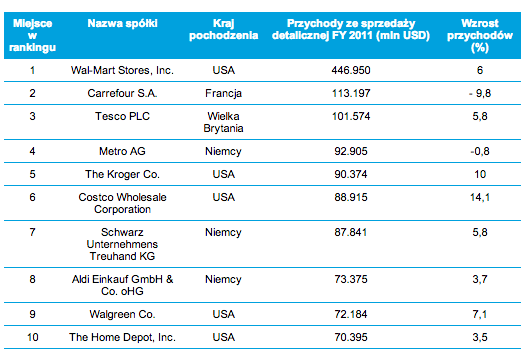

Pierwsza dziesiątka TOP 250 pozostaje bez większych zmian. Na czele króluje nadal amerykański Wal-Mart, który zanotował 6 proc. wzrost przychodów i zwiększył swoją przewagę nad Carrefourem. Na trzecim miejscu znalazło się Tesco. Przychody giganta z USA przekraczają dziesięć procent całkowitych przychodów wszystkich sieci w zestawieniu, a przychody pierwszej dziesiątki stanowią 29 proc. wyniku wszystkich detalistów z listy.

TOP 10:

Raport „Global Powers of Retailing 2013. Retail Beyond” od firmy doradczej Deloitte: 16. edycja opracowania przedstawia ranking 250 największych światowych sieci detalicznych na podstawie osiągniętych przychodów (powszechnie dostępne dane firm). Tegoroczna edycja raportu grupuje firmy na podstawie danych za ostatni zamknięty rok finansowy tj. 2011 (obejmujący rok podatkowy kończący się najpóźniej w czerwcu 2012 r.). Aby znaleźć się na liście firma musiała w poprzednim roku finansowym 2010 osiągnąć średni przychód co najmniej w wysokości 3,7 mld dolarów. Raport przedstawia również prognozę dla gospodarki światowej, trendy w nadchodzących miesiącach oraz analizę kapitalizacji rynku w branży detalicznej.

Poznaj pełną treść raportu (w języku angielskim) – kliknij TUTAJ.

Źródło: Deloitte / Informacja prasowa