![]() Internet otwiera przedsiębiorcom drogę do oferowania swoich towarów i usług odbiorcom spoza rodzimego kraju. W takim przypadku niezbędna jest znajomość regulacji dotyczących transakcji zagranicznych. Inaczej wygląda rozliczanie sprzedaży na rzecz osób prywatnych z UE, a inaczej z krajów spoza Wspólnoty. Co powinien wiedzieć przedsiębiorca dokonujący sprzedaży na rzecz osób prywatnych spoza Polski?

Internet otwiera przedsiębiorcom drogę do oferowania swoich towarów i usług odbiorcom spoza rodzimego kraju. W takim przypadku niezbędna jest znajomość regulacji dotyczących transakcji zagranicznych. Inaczej wygląda rozliczanie sprzedaży na rzecz osób prywatnych z UE, a inaczej z krajów spoza Wspólnoty. Co powinien wiedzieć przedsiębiorca dokonujący sprzedaży na rzecz osób prywatnych spoza Polski?

W niniejszym tekście analizujemy sprzedaż na rzecz osób prywatnych, tj. nieprowadzących działalności gospodarczej. Zasady dotyczące sprzedaży dla firm spoza Polski są nieco inne i zostaną opisane przy innej okazji.

Sprzedaż towarów dla klientów z UE to zazwyczaj sprzedaż wysyłkowa

Sprzedaż towarów przez Internet nabywcom prywatnym z krajów UE oznacza zazwyczaj tzw. sprzedażą wysyłkową z terytorium kraju. Jest ona uregulowana w polskiej Ustawie o VAT.

Ogólna zasada mówi, że towar wysyłany przez przedsiębiorcę do klienta prywatnego z UE powinien być opodatkowany w kraju klienta. Od tej zasady istnieje wyjątek z którego korzysta większość przedsiębiorców. Polega on na tym, że jeśli wartość wysyłanych towarów do danego kraju UE nie przekroczy w danym roku kwot limitów (opisanych w kolejnym akapicie), to polski przedsiębiorca może naliczać VAT według krajowych stawek.

Dzięki temu przedsiębiorca nie musi rejestrować się jako podatnik VAT w każdym kraju UE, z którego pochodzą klienci. Może jednak to zrobić, jeśli uzna, że jest to korzystniejsze. Kiedy tak się stanie? Oczywiście wówczas, gdy w kraju przeznaczenia VAT na dany towar jest niższy.

Przy sprzedaży wysyłkowej trzeba spełnić kilka kryteriów i uważać na limity

Sprzedaż wysyłkowa na terytorium UE ma pewne ograniczenia. Przede wszystkim, sprzedawca musi być zarejestrowany w Polsce jako czynny podatnik VAT. Odbiorcami mogą być zarówno osoby prywatne (osoby fizyczne nieprowadzące działalności gospodarczej), jak i zagraniczni przedsiębiorcy z UE oraz inne podmioty (które są podatnikami VAT czynnymi lub zwolnionymi). Ponadto, na warunkach sprzedaży wysyłkowej nie można rozliczyć:

- nowych środków transportu,

- towarów, które są instalowane lub montowane, z próbnym uruchomieniem lub bez niego, przez dokonującego ich dostawy lub przed podmiot działający na jego rzecz,

- wyrobów akcyzowych,

- towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich lub antyków, do których opodatkowania stosuje się zasady VAT-marża.

Nie oznacza to, że takich towarów nie można wysłać pocztą. Nie można natomiast ich opodatkować w ramach przepisów o sprzedaży wysyłkowej z terytorium kraju, gdyż wówczas mają zastosowanie regulacje dotyczące tzw. wewnątrzwspólnotowej dostawy towarów (WDT).

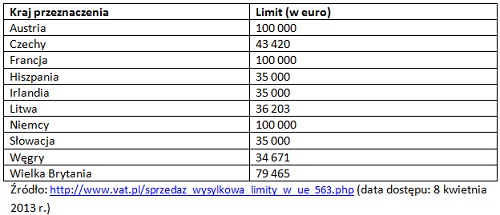

Zgodnie z zasadą opisaną w poprzednim akapicie, przedsiębiorca musi pilnować limitu sumarycznej wartości netto wysyłanych towarów do danego kraju UE w bieżącym roku kalendarzowym, który pozwala na opodatkowanie sprzedaży w Polsce. Limity dla przykładowych krajów UE w 2013 roku wynoszą:

Aby przedsiębiorca miał prawo naliczyć podatek VAT w Polsce, nie może przekroczyć powyższych limitów sprzedaży wysyłkowej na rzecz poszczególnych krajów. Dla każdego kraju przeznaczenia stosuje się osobny limit, a przy wyliczaniu wartości sprzedaży nie wlicza się do niej podatku VAT.

Sprzedaż wysyłkową należy prawidłowo udokumentować

Przede wszystkim, przedsiębiorca powinien pamiętać, że nawet jeśli sprzedaż następuje na rzecz osoby prywatnej z UE, to ma obowiązek wystawienia faktury VAT. Ponadto, jeśli nie przysługuje mu zwolnienie z kasy fiskalnej, musi najpierw zarejestrować transakcję na kasie, a później do paragonu wystawić fakturę VAT. Nie może to być faktura uproszczona, ponieważ zabraniają tego przepisy.

Na tym nie koniec. Przy założeniu, że przedsiębiorca realizuje sprzedaż wysyłkową za pomocą kuriera lub poczty, do rozliczenia transakcji trzeba dysponować dokumentami potwierdzającymi odbiór towaru przez klienta.

Jeśli z dokumentów nie wynika jednoznacznie, czy towar dotarł do nabywcy, przedsiębiorca może posiłkować się innymi dokumentami np. powiadomieniami od poczty lub kuriera, korespondencją z nabywcą, bądź potwierdzeniem zapłaty za towar.

Jeśli przedsiębiorca nie otrzyma tych dokumentów przed 25. dniem miesiąca przypadającego po rozliczanym okresie (w tym terminie trzeba rozliczyć i zapłacić VAT), to nie ujmuje takiej transakcji w ewidencji sprzedaży VAT. Jeśli przedsiębiorca otrzyma dokumenty przed upływem terminu złożenia kolejnej deklaracji, może wykazać w niej sprzedaż wysyłkową. Jeśli nie, przedsiębiorca traktuje taką transakcję jak krajową. Co oznacza potraktowanie transakcji jako sprzedaży krajowej? Jeśli przedsiębiorca przekroczył limit dla danego kraju przeznaczenia albo zarejestrował się tam jako podatnik VAT, powinien naliczyć podatek VAT zarówno tam, jak i w kraju. W okresie, w którym ostatecznie przedsiębiorca otrzyma dokumenty, możliwa jest korekta.

Sprzedaż usług dla UE i krajów trzecich różni się stawkami VAT

Oczywiście sprzedaż towarów wysyłkowo za granicę może być kosztowna – zapewne częstszym przypadkiem jest wobec tego sprzedaż usług. Chodzi tutaj o m.in. usługi hostingu, dostępów do aplikacji internetowych i gier, płatne dostępy do treści stron internetowych, a także e-booki. Przedsiębiorcy oferujący takie usługi na rzecz zagranicznych osób prywatnych dokonują tzw. eksportu usług.

W przypadku usług na rzecz osób prywatnych z UE sprawa jest prosta. Świadczenie usługi należy potraktować jak sprzedaż krajową i doliczyć stosowną, krajową stawkę VAT.

Inaczej jest w przypadku osób prywatnych z krajów trzecich (tj. spoza UE). Wtedy przyjmuje się, że usługa jest świadczona na terenie kraju nabywcy (czyli zagranicznego klienta) i tam powinna być opodatkowana. W związku z tym, taka transakcja w ogóle nie podlega pod polską Ustawę o VAT.

Aby dowiedzieć się w którym momencie i czy w ogóle należy odprowadzić VAT w kraju nabywcy, należy zapoznać się z przepisami podatku VAT obowiązującymi w danym kraju.

Sprzedaż towarów poza UE może być opodatkowana stawką 0%

Sprzedaż towarów poza UE stanowi tzw. eksport towarów i podlega podatkowi VAT. Możliwe są dwa wyjścia – opodatkowanie towaru jak sprzedaż krajową lub zastosowanie preferencyjnej stawki 0%. Oczywiście, warto postarać się o to, aby móc zastosować preferencyjną stawkę i obniżyć cenę dla klientów prywatnych z zagranicy. Aby jednak skorzystać ze stawki eksportowej trzeba spełnić szczególne wymagania.

Aby można było mówić o eksporcie towarów, muszą być spełnione łącznie następujące warunki:

- eksport następuje z terytorium kraju poza terytorium Unii Europejskiej,

- jest dokonany w ramach dostawy towarów,

- został potwierdzony przez urząd celny określony w przepisach celnych.

Obawy przedsiębiorców budzi zazwyczaj ostatni punkt. Tymczasem odprawa celna towarów nie musi być skomplikowana. W przypadku większości towarów nie ma ceł na wywóz towaru, zatem po stronie przedsiębiorcy leży jedynie obowiązek odpowiedniego zadeklarowania przesyłki.

Jeśli przedsiębiorca skorzysta z firmy kurierskiej, odprawę celną może dokonać w jego imieniu firma kurierska. Zazwyczaj jest to tzw. zbiorcza odprawa celna. Aby uzyskać więcej informacji na ten temat, wystarczy, aby przedsiębiorca skontaktował się z firmą kurierską z której usług zamierza skorzystać.

Towary wysyłane pocztą również można odprawić. Wystarczy wejść na stronę Ministerstwa Finansów, otworzyć zakładkę Służba Celna, a następnie Systemy Informatyczne ECS/AES, gdzie można uzyskać dodatkowe informacje. Po dokonaniu odprawy, przedsiębiorca otrzymuje specjalny kod, który nanosi na specjalnym druku lub wpisuje na nalepce adresowej przesyłki.

Kiedy przedsiębiorca nabywa prawo do zastosowania stawki 0%?

Warunkiem zastosowania stawki 0% jest otrzymanie od firmy przewozowej papierowego lub elektronicznego potwierdzenia dokonania wywozu towaru.

Jak zaewidencjonować taką sprzedaż? Przedsiębiorca ma prawo wykazać ją w deklaracji VAT w okresie rozliczeniowym zgłoszenia procedury wywozu, jeżeli przed złożeniem deklaracji podatkowej za ten okres (np. za miesiąc albo za kwartał) otrzyma dokument potwierdzający wywóz towaru. Jeśli tak się nie stanie, przedsiębiorca nie ujawnia tej sprzedaży w ewidencji. Należy ją wykazać dopiero w następnym okresie rozliczeniowym i to niezależnie od tego, czy wymagane dokumenty zostały zgromadzone. Różnica polega na tym, że wtedy przedsiębiorca ma obowiązek naliczyć krajową stawkę VAT. Jeśli dokumenty zdążą dotrzeć do przedsiębiorcy do czasu złożenia deklaracji podatkowej za ten drugi okres, wtedy ma szansę jeszcze zastosować stawkę 0%. W przeciwnym razie, taka sprzedaż zostaje uznana za krajową do czasu aż przedsiębiorca otrzyma wymagane dokumenty. Po otrzymaniu dokumentów, przedsiębiorca nabywa prawo skorygowania naliczonej stawki VAT i zredukowania jej do 0%.

Czy sprzedaż za granicę rejestruje się na kasie fiskalnej?

Przepisy podatkowe mówią o obowiązku rejestrowania na kasie fiskalnej sprzedaży na rzecz osób fizycznych, które nie prowadzą działalności gospodarczej. Czy dotyczy to również sprzedaży na rzecz klientów prywatnych z krajów UE lub krajów trzecich? Odpowiedź brzmi, niestety, twierdząco. W takim przypadku sprzedawcę obowiązują te same przepisy dotyczące zwolnień ze stosowania kasy fiskalnej, co sprzedawców działających w Polsce. Zostały one opisane w tym artykule.

Co w przypadku, gdy przedsiębiorca eksportuje towary na rzecz osób prywatnych a zwolnienie z kasy mu nie przysługuje? Wówczas musi wystawiać paragony. Wystawianie paragonów przy eksporcie może jednak wiązać się z trudnościami technicznymi, dotyczącymi opisanych powyżej zasad stosowania stawki 0%. Zmiana stawki może wymagać dokonywania korekt za pomocą stosownych zapisów w ewidencji korekt kasy fiskalnej i sprzedawca musi o tym pamiętać.

Autorem powyższego materiału jest Sebastian Bobrowski, Dyrektor Finansowy inFakt – firmy oferującej księgowość z dostępem do dokumentów i finansów w aplikacji online, darmowym kurierem i profesjonalną obsługą księgową.